热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开始:湖畔新言

一、 行情回来:

(一) 二季度末盘面获得复古,但随后保管缺点运行态势

2024年硅价合座偏弱运活动主,下行趋势相对明晰。

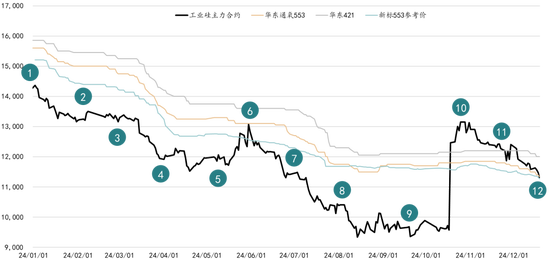

图1:工业硅主力引诱合约日收盘价及工业硅市集价(单元:元/吨)

以下为2024年工业硅的行情回来:

1.岁首下批枯水期补库配合西北环保督查,盘面复古强。

2.新疆限电,西南枯水期低开工,市集交往筹画外供给缩减。

3.西北减产不足预期,部分企业复产,市集神志消退。

4.西北产量增长,社会库存消纳压力加多,下流需求阐扬不足预期。

5.长假补库需求复古盘面。

6.宏不雅策略带动市集神志,交割库库容趋紧,盘面获得提振。

7.西南丰水期开启,行业供给增长。

8.下流部分需求老师,南北主产地高开工。

9.四川限电带来神志面波动。

10.主力合约切换,新友割活动公布。

11.大厂环保限产,西南季节性减产。

12.供给减量弱于预期,下流反映光伏产业自律契约,多晶硅排产筹画大幅下调。

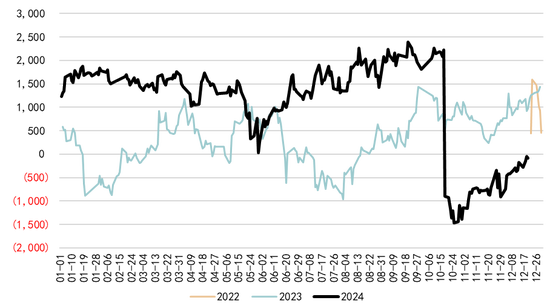

(二) 交割活动切换,最优交割品篡改,四季度价差波动较大

除二季度中旬及四季度基差波动较大外,全年工业硅基差保管在1500至2000元区间,大部分工夫以421最为最优交割品。

图2:工业硅主力合约基差

二季度中由于宏不雅利好,以及交割库库容趋紧带动盘面出现高潮,而现货价钱基差出现敛迹。

三季度由于价钱活动更新,最优交割品由原先的421招牌转为新标553,由于新的最优交割品莫得了升水,主力合约切换至12月后,基差发生了较彰着的变化,跟着12月交割月的邻近,后续基差握续竖立。

二、 供给端:

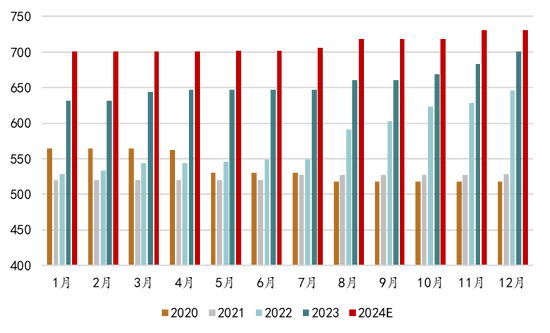

(一) 全年产能延迟仍在进行,但增速有所放缓

2024年工业硅产能延迟到730万吨,同比增速约4.3%,较上一年的8.5%驾驭有所放缓。行业亏空压力下,部分新投形状握续延后投产,但头部企业仍在筹画产能延迟,且一体化形状比重较大。商量两至三年内,将不停有过期产能被淘汰出清,行业聚首届时将不绝增大。

图3:寰球工业硅产能(万吨)

把柄岁首统计的各形状落地盘算,全年商量将有100多万吨产能落地,但由于行业基本面偏宽松,企业利润下跌,较多产能推迟了投产。至年底12月,出掉部分出清产能,工业硅实质净新增产能约30万吨,年底较多形状或将延后至2025年投产。

表4:2024年工业硅新增形状排产筹画

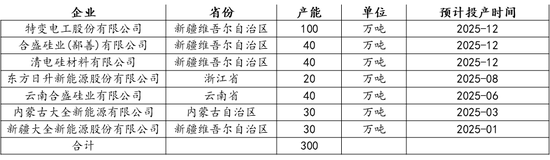

把柄统计,2025年形状商量有300万吨新产能投放,加上2024年延后的约70万吨产能,商量2025年排产盘算将有370万吨新产能落地。但由于行业基本面的变化,以及光伏产业链的移动,商量其中较大部分的产能或将延后。

表5:2025年工业硅新增形状投产筹画

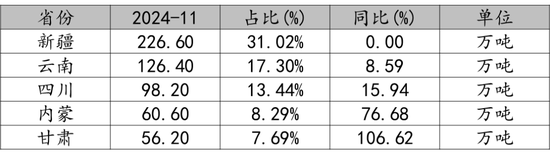

而把柄2024年新增产能的布局来看,新疆地区因涉疆问题,新投产产能量较少,但其总产能依然处于各省份中最高的;西南两省产能有小幅增长,保握在寰球产能第二和第三大省的位置;由于下流多晶硅需求的复古,以及一体化形状的投放,重迭藏匿涉疆问题的需要,内蒙及甘肃新投形状数目较多,产能同比增速是现在寰球最高的地区。

表6:2024年主要产区产能情况

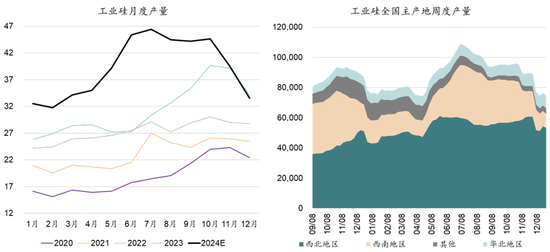

(二) 2024年产量高增速,主产区高开工

至2024年11月,寰球工业硅产量约440万吨,商量全年产量可达到470万吨驾驭,同比增速约25.6%,大幅高于旧年的14.6%。把柄排产筹画推演,商量2025年工业硅年产量或将不绝保握小幅增长,或能达到500万吨以上。

图7:寰球工业硅月度产量

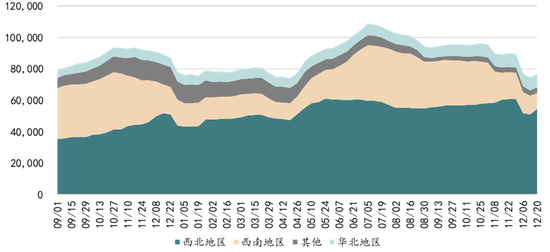

把柄季节性产量以及主产地周度产量瓦解,本年华北、西北地区产量保管高增长,而丰水期西南供给对年中行业总产量的大幅增长孝敬最大。上半年枯水期西南的低开工以及年底西北的环保限产,对产量的压制相对彰着。

图8:工业硅寰球主产地周度产量(吨)

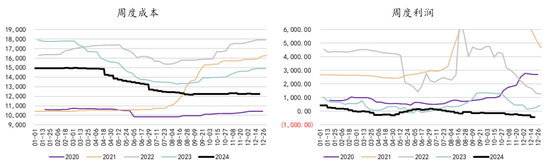

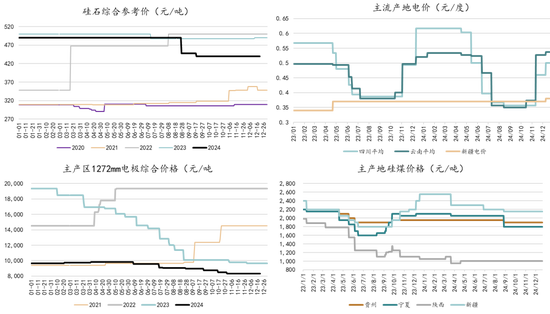

(三) 工业硅分娩资本下跌,但行业利润不绝萎缩

工业硅资本年内保握下跌趋势,且合座握续低于同比。天然资本下跌,但由于硅价全年承压,行业利润水平紧贴盈亏均衡线近邻波动,后半年大部分工夫行业利润水平处于亏空现象。

图9:工业硅周度利润及资本(元/吨)

工业硅主要产业资本合座下移。年内煤炭价钱合座下行,硅煤供给相对富余,价钱较同比水平有一定经由下跌。硅石价钱较2023年小幅回落,硅价行情较弱,企业采购量少于预期,供需相对均衡。碳电极分娩保管中高位,原料资本有所下跌,下流需求一般,价钱缺点运行。

图10:工业硅主要资本情况

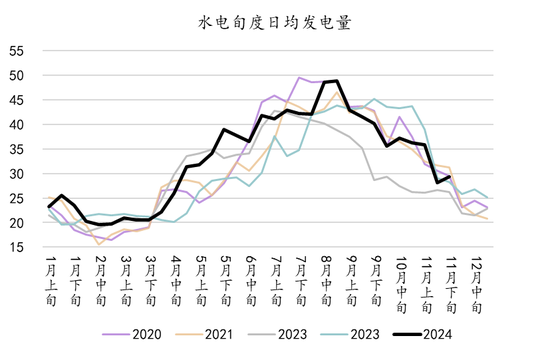

年内各地电价均有不同经由移动。西北地区电价合座相识,但年末较旧年有所增长。西南丰水期来水较好,电价低于旧年水平,但枯水期电价高于旧年。

图11:水电旬过活均发电量(亿度)

三、 消耗端:

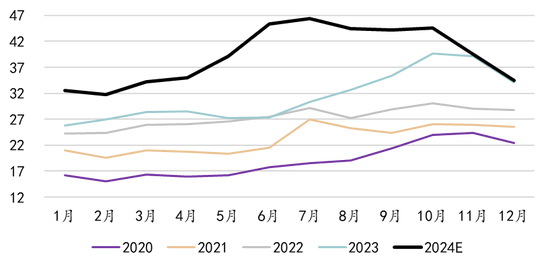

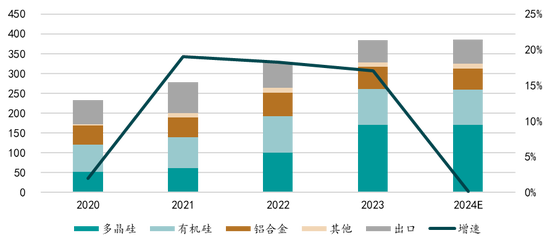

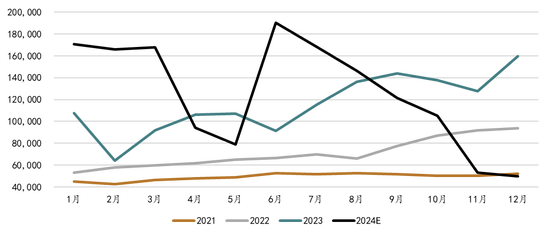

2024年工业硅消耗保管高增长,商量年底消耗总量可达385万吨,与旧年接近,增速有彰着的放缓。

工业硅下流消耗变化不大,消耗量最大的三大下流差别占比如下:多晶硅份额约44%,有机硅23%,铝合金14%,此出门口量商量小幅增长,商量占总消耗量16%。

图12:工业硅消耗量及增速(万吨)

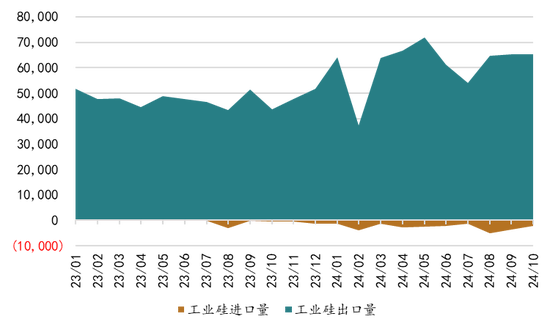

从百川出口数据得出,工业硅出口量较旧年有一定加多。泰国、日本、 印度、阿联酋等国对中国金属硅的需求有所加多。出口量的加多一方面是国际需求增长阐扬较好,另一方面,出口硅价的下调,对国际市集具有较大的蛊卦力。

图13:工业硅出进口量(吨)

(一) 多晶硅新投产能复古工业硅新增需求,2024年依然是消耗增量的主力

多晶硅产量跟着下流新产能的建立不停地快速增长,放弃2023年11月底,寰球多晶硅年供给达到124万吨,商量全年产量可达138万吨驾驭,同比增速约77%。把柄多晶硅各企业产能盘算,若各形状深广落地,2024年产量将接近240万吨。

图14:多晶硅产量及增速(万吨)

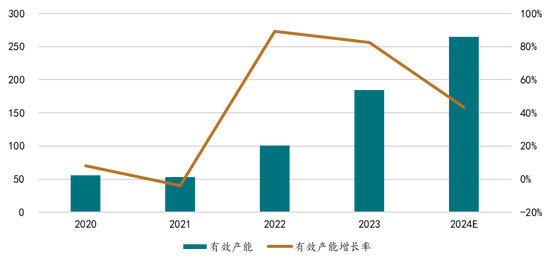

2024年商量寰球多晶硅有用产能约265万吨,较上年加多80万吨,增量与旧年接近,然而增速有彰着放缓。光伏产业链的引诱负反馈下,诸多新投产能被推迟和取消。

图15:多晶硅产能及增长率(万吨)

前三季度,多晶硅新增形状投产产能55万吨,全年筹画商量有95万吨驾驭产能投放,但后续尚有40万吨形状原筹画年底落地,但把柄现在行业基本面,商量以上产能投放或延后至2025年实行。

图16:多晶硅已投产能

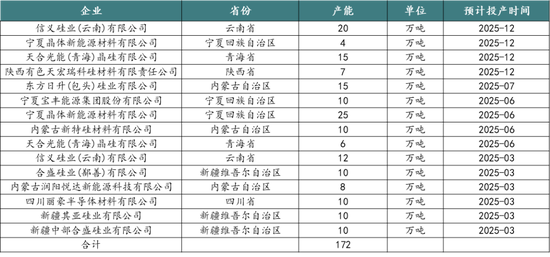

把柄统计2025年仍有一批新产能筹画投放,总产能商量有170万吨驾驭,加上2024年部分投产形状,计较筹画新增产能可达到230万吨驾驭,但把柄光伏行业近况,商量或将有一批产能不绝推迟或取消。。

图17:多晶硅2025年排产筹画

放弃2024年11月,国内多晶硅产量达到160万吨驾驭,商量2024年全年可达170万吨以上。

把柄季节性分娩数据,多晶硅产量在一季度末达到了高位,后续经验行业负反馈,限电限产,行业自律减产等一些列事件后,行业开工率握续下滑,产量出现彰着回落,三季度开动已低于同比水平,年末跟着新产能的爬坡,产量出现小幅回升。2025年待投产产能鸿沟较大,或不绝带动产量增长,但行业供过于求面目将不绝保管。

图18:多晶硅周度产量(吨)

放弃2024年11月,国内多晶硅消耗量约145万吨驾驭,全年可达到150万吨驾驭。多晶硅行业消耗量增速同比上年有彰着下跌,商量同比在8%以上。

图19:多晶硅消耗量(吨)

基于季节性数据,行业额消耗在三季度末握续下行,年中出现反弹,但后一说念下行,降至接近2021年水平。这主淌若光伏快速增长的同期,也靠近着产能饱和、价钱暴跌、出口受限、消纳难等问题,硅片下流行业握续亏空,负反馈下,开工情况均有所下跌。

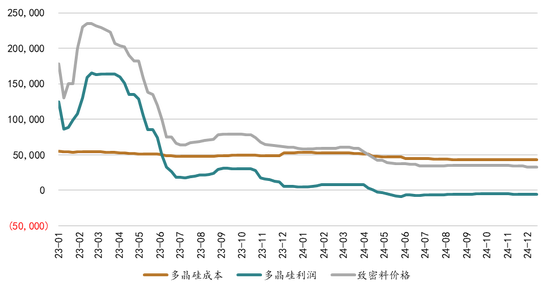

光伏产业链合座供给饱和情况下,多晶硅价钱握续承压,岁首经验一波降价后,硅料价钱保管弱稳。行业分娩资本有所下跌,主要因为年内工业硅价钱下跌,硅粉资本回落,但由于硅料售价未有改善,行业利润情况握续恶化。自二季度初,多晶硅行业已插足全面亏空现象,并握续至年末。

图20:多晶硅资本、利润及价钱(元/吨)

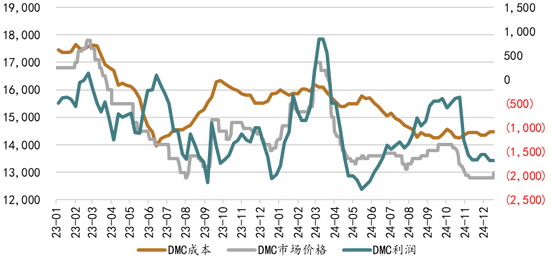

(二) 有机硅供需双弱,地产的疲弱也曾主因

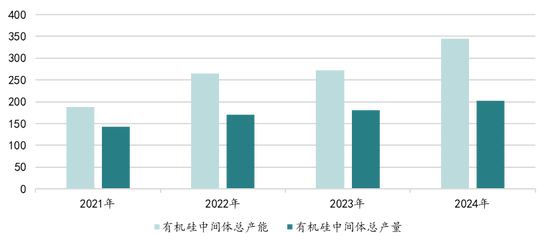

有机硅中间体产能较2023年有一定增长,新产能的投放使行业产能由2023年的272万吨增至344万吨,同比增速约26.5%。DMC产量增速约11.7%,行业开工率偏低,产量增长彰着低于产能的延迟。

图21:DMC产能(万吨)及增速

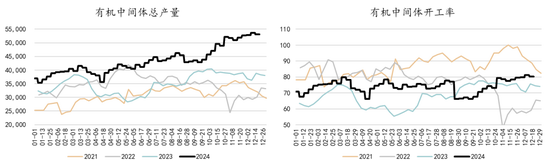

从季节性数据来看,上半年DMC产量合座寂静,三季度新产能投放开动,出现彰着的增长,然而开工率反而在三季度老师季后渐渐归附。

图22:DMC周度产量(万吨)及开工率

有机硅岁首阐扬尚可,行业挺价撑市,但市集需求有限,而行业供给仍在增长,后期单体厂销售乏力,价钱握续下行,至三季度开动,有机硅价钱保握在底部运行。

资本端,由于工业硅价钱握续下行,有机硅主要资本年内有较彰着的回落。

天然有机硅资本下跌,但市集价钱难有起色,行业利润只须岁首出现片晌回正,其余工夫仍永久处于盈亏均衡线以下。

图23:DMC资本、利润及价钱(元/吨)

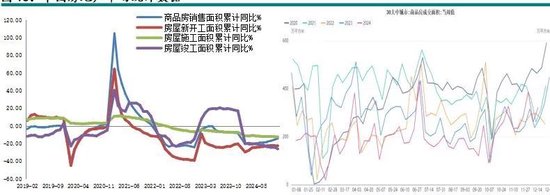

有机硅需求的偏弱离不开房地产市集的凄怨。2024年房地产市集不绝萎缩,年内一系列策略对市集提振有限,行业保管低迷现象。新建商品房销售、房屋新开工、施工、收场等各项筹画同比保握缺点。

2024年1-11月,寰球房地产拓荒企业房屋施工面积726,014万平方米,同比下跌12.7%。1-11月,房地产拓荒企业房屋施工面积72,6014万平方米,同比下跌12.7%。1-11月,房屋新开工面积67,308万平方米,下跌23.0%。1-11月房屋收场面积48152万平方米,下跌26.2%。1-11月,新建商品房销售面积86118万平方米,同比下跌14.3%。。

图24:房地产数据

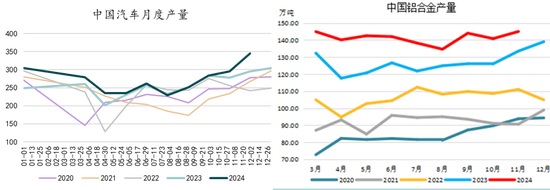

(三) 铝合金产量保管增长,对工业硅需求寂静

铝合金开工率及产量在年内稳中有增,对工业硅的消耗相对寂静。

汽车市集内仍保管一定增长,带动铝合金轮毂消耗。钢联样本企业原生铝合金企业1-11月产量录得130.5万吨,同比增长22.5%。把柄统计局数据,1-11月铝合金产量为1456万吨,同比增8.7%。

图25:汽车产量铝合金产量(万辆)

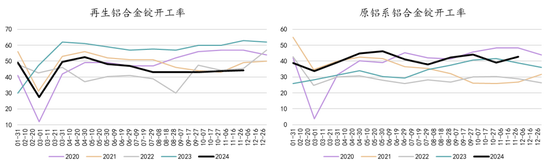

再生铝合金开工彰着弱于旧年,原铝系铝合金开工相对寂静。

图26:原铝系铝合金及再生系铝合金产量(万吨)和开工率

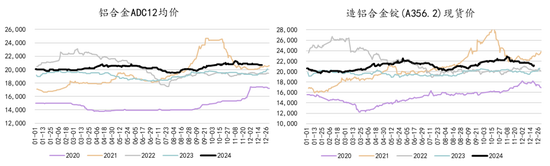

2024年铝合金运行相对寂静,合座小幅高于旧年水平。

图27:主要铝合金价钱(元/吨)

跟着新动力汽车浸透率普及,新动力汽车产量仍将保握一定增速,国内市集铝合金需求相对乐不雅,但生意壁垒或影响新动力汽车等载具的出口,重迭本年汽车产量基数偏高,商量2025年铝合金用硅需求仍有增长,但增速有限。

四、库存端:

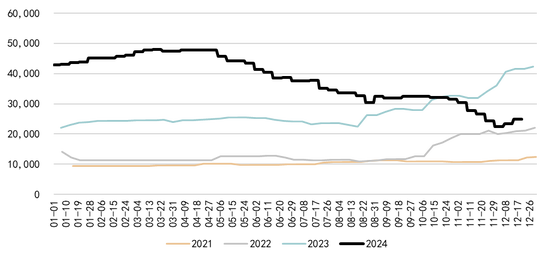

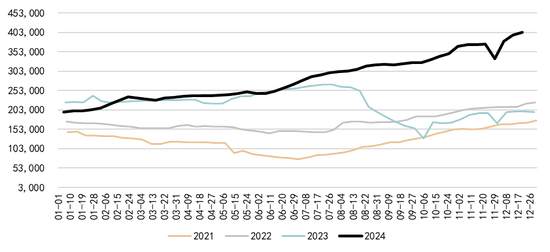

(一) 行业库存高企,并握续累升值来年

工业硅全年供给饱和,库存消纳乏力,年内总库存握续累增,自下半年起,累库速率有所加速,商量高库存情况将延续至2025年。

图28:工业硅行业总库存(吨)

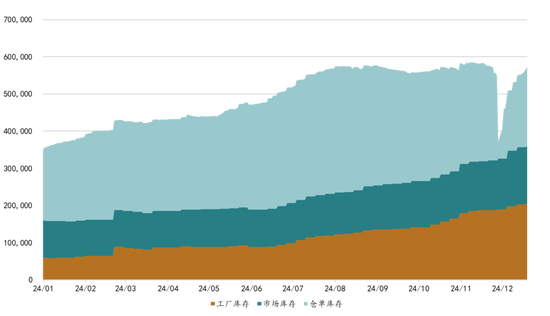

库存结构上看,期货交割库增速较快,其在总库存的比重握续增长,很好的阐扬了行业蓄池塘的作用。从另一方面来看,11月底仓单聚首刊出时代,有巨额老仓单聚首流入市集,相通也给现货价钱带来了压力。

图29:行业周度库存结构(吨)

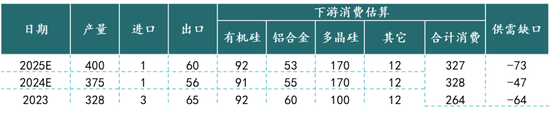

五、2025年行情预测:

预测2025年,工业硅供需双增面目保管,供给饱和情况仍将握续。行业库存消纳问题仍将延续至2025年,并不绝给硅价带来压力,仍忽视空配为主。

图30:工业硅供需均衡表推算(万吨)

风险要素:

1.光伏外贸壁垒

2.双碳策略移动

3.电价策略移动

4.险峻游新产能投放不足预期

5.国内光伏增速不足预期或大幅超预期

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵念念远 开云kaiyun体育